今日はこうした疑問に応えていきます。

この記事を読むことで、

・保険は資産形成に役立つのか

ということが分かります。

この記事を書いている私は、新卒で銀行に入社し、保険や投資信託の販売に関わっていました。

自分自身でも、投資信託や保険に加入していますし、実際に「養老保険」にも加入しています。

期待できる運用成績は「投資」の勝ち

この記事では、株式や投資信託などへの投資をいわゆる「積立型保険」と区別して「投資」と呼ぶことにします。

結論から言うと、運用成績という意味でいうと「投資」の方が期待できるでしょう。

保険の運用成績例

例えば、私の加入している保険で比較してみましょう。

(わかりやすくするために数値は実際のものよりも区切りを良くしています)

| 保険料の支払い残り月数 | 360か月 |

| 1回あたりの保険料 | 10,000円 |

| 支払う保険料総額 | 3,600,000円(=10,000円×360回) |

| 払込満了後に受け取れる保険金(一括で受け取った場合) | 5,940,000円(返戻率165%) |

| 払込満了後に受け取れる保険金(20年の確定年金で受け取った場合) | 7,920,000円(返戻率220%) |

こんな数字を見たことがある方も多いのではないでしょうか。

20年の確定年金、というのは、保険料の支払いが終わった時から、20年間決まった金額を定額で受け取る、という方法ですね。

その方が保険会社としては一括で支払うよりも運用期間を長くとれるので、返戻率も良くなるわけです。

たしかに、銀行預金と比べると良いように思えますね。

「投資」の運用成績例

次に、株式や投資信託といったインデックス投資について考えてみましょう。

| 積立月数 | 360か月 |

| 1回あたりの積立金額 | 10,000円 |

| 積立総額 | 3,600,000円(=10,000円×360回) |

| 想定運用利回り | 年率3.50% |

| 最終積立金額 | 6,354,127円 |

どうでしょうか。

同じように30年の期間を投資するにしても、年率3.50%の運用ができればこれだけの金額になります。

「保険」の場合は594万円だったところが、インデックス投資であれば635万円程度も不可能ではないわけです。

たしかに、運用に絶対はないので、利回りを保証することはできません。

一方で、以下は楽天証券の「トウシル」に記載されているグラフです。

出典:楽天証券https://media.rakuten-sec.net/articles/-/31722

過去年率平均9.3%でS&P500は成長してきた、という事実ですが、

もちろん、この資料が利回りを保証しているものではないことには注意が必要です。

それでも、世界経済が拡大していくと信じられるのであれば、年率3.50%というのは決して実現が不可能だ、という数字ではないと私は考えています。

年金で受け取っても「投資」に軍配

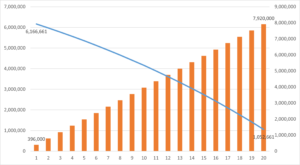

たしかに、30年後の積立が終わった際の金額で比較するとそのようにも見えます。

保険の場合は792万円を20年間で取り崩していくので、1年あたり39.6万円受け取っていくことになります。

それでは、「投資」の方も1年あたり39.6万円で取り崩しながら継続して年率3.50%で運用した場合を考えてみましょう。

折れ線は資産残高を示しており、棒グラフは取り崩して受け取った資産の総額を表しています。

20年後棒グラフ(受け取った資産の総額)は792万円で保険の場合と同額ですが、折れ線から、まだ資産が100万円以上残っていることが分かります。

つまり、受け取りながらも運用し続けることで、資産を使い切る時期を延ばすことができたと言えます。

保険の場合は払込が完了した時点で受け取り方を確定させるものが多く、こうした方法をとることは難しいのですね。

保険には保険の役割がある

たしかに、その通りです。

保険には、万一の時に備える、という重要な機能があります。

ですので、保険に加入する際には保険の機能の為に加入するようにしましょう。

保険の機能とは

保険の機能とは、まさに「万が一の際に保険金を受け取る」というものです。

つまり、「資産形成や運用のためではない」ということですね。

たしかに、一見するともったいないような気がしてしまいますが、上でも見てきたように、実際にどれだけの運用成績が期待できるのか、ということを考えると、必ずしも保険が優秀だとは言えません。

その不安を抑えるために割高の保険料を支払っているともいえるでしょう。

万が一の時に備えるために保険、資産を作るためには「投資」とそれぞれ分けて考えるのが本当の意味で「オトク」と言えます。

まとめ

いかがでしたでしょうか。

この記事では「資産形成の手段として保険ってありなのかどうか迷っている方」に向けて、解説をしてきました。

結論としては、

「資産形成を目的にするのであれば保険は魅力では劣る。保険には保険の役割がある」

です。

そういう私も一部積立型の保険に加入しています。

過去に今回説明したことを考えるような知識がなかった状態で加入していたものであり、解約すると元本割れすることからまだ解約できていませんが、あくまで資産形成のサブという位置づけで割り切ることにしています。

資産を充実させることができてきたら解約して、他の資産に振り替えるということも考えています。

たしかに保険と聞くと、「入っておかないと不安」という事も考えてしまいますが、しっかりと目的を見据えて考えれば後悔しない選択ができるはずです。

この記事では私の実際に加入している保険契約の数値を基に計算をしてきていますが、保険契約によってはもっと返戻率が高かったり、受け取り方法が多様なものもあるかもしれません。

投資についても年率3.50%で資産をしていますが、もちろんもっとうまく運用出来ることもあれば、逆に資産を減らしてしまうこともあり得ます。

特定の方法、考えが常に正解であるということはないので、その時々、自分の考えと照らし合わせて決断するようにしましょう。