今回はそうした悩みに応えていきます。

この記事では

ポイント

・少額から投資を始めることの意味

・自己投資にお金を使った方が良いのか

という事について解説していきます。

筆者は新卒で銀行に入社し、多くのお客様に投資信託などの金融商品についてお伝えしていました。

自身も、会社の規定に反しない範囲で複数の金融商品を保有しています。

もくじ

少額から投資を始めることの意味

早速ですが、少額からでも投資を始めることにはとても大きな意味があります。

私が考えるその意味とは、以下の3つです。

ポイント

・金融商品に慣れることができる

・少額だから痛手を負わない

・ドルコスト平均法の力を活用できる

金融商品に慣れることができる

まずは、「金融商品に慣れることができる」というメリットがあります。

誰でも最初は金融商品のことが分からない場合が多いです。

「金融商品のことが分からない」というのは例えば、

・どのような時に、どれくらい値動きするのか

・値動きした時に自分がどのように感じるのか

・その時にどのように行動してしまうのか

といったことが分からない、ということです。

もう少し具体的に考えてみましょう。

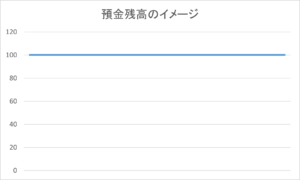

これまでは銀行預金しかもっていなかったので、預金残高の推移はこんなイメージでしょう。

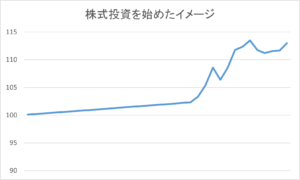

それが、例えばどこかの会社の株式を買って、こんな感じに日々値動きしたとします。

どうでしょうか。少しずつ自分の資産が膨らんでいくことが実感できると、投資をやってみて良かった、と思えますよね。

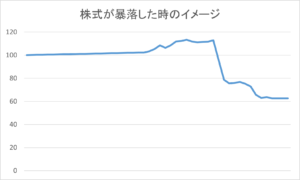

しかし、そう思っていたのも束の間、翌月このような値動きになったらどう感じるでしょうか。

もしかしたら、これ以上自分の資産が目減りしていくことが我慢できずに、投資した金額が戻ってこないことをわかっていながら、売却してしまうかもしれませんよね。

こうしたことは日々値動きする金融商品を持つと、当然のように起こってきます。

投資した当初は誰もが「この銘柄は今後値上がりしていくだろう」と期待して買うわけですが、少しの環境が変わっただけで、一気に見方を変えてしまうことも少なくないのです。

こうした日々の値動きに惑わされずに、

保有し続けることができるのか、

それとも自分のルールに従って売却、

時には逆に買い増しなどをしていけるのか、

といった判断は、まさに「投資経験」がものを言ってきます。

少額からでも投資を始めることで、こうした「投資経験」を積み上げていくことができるわけです。

少額だから痛手を負わない

次に、少額だからこそ損をしたときに大きな痛手にならずに済む、ということが考えられます。

少額しか投資できない時のお金はたしかに貴重ですが、そこまで生活に不可欠なお金ではないはずです。

そうしたお金だからこそ、慎重に使おうと思うはずです。

いきなり「○○という会社の株が好調らしいから、全額その銘柄を一回で買い付けよう」とは思わないでしょう。

時間を分けて、少しずつ買っては様子を見てみる、という風にするのではないでしょうか。

そうして時間と金額を分散して投資をすることで、仮にその株式が一時大きく値下がりしたとしても、まだ投資していない資金や他の銘柄に投資していた資金は助かるわけです。

ドルコスト平均法の力を活用できる

3つ目は、ドルコスト平均法という投資方法を実践できる点にあります。

ドルコスト平均法とは、

ポイント

①一定の金額で

②定期的に

買い付けていく方法です。

このような買い方をすることで、一括で買い付けるよりも効率的に投資をすることができるようになります。

理由は、相場の上昇局面でも買い逃すことなく買い付けができ、相場が下落している時でもしっかりと数を多く買い付けておくことができるからです。

ドルコスト平均法については、過去に詳しく記事にしましたので、こちらをご覧ください。

-

-

【長期投資の強い味方】ドルコスト平均法とは?

続きを見る

自己投資にお金を費やす方が良いのか

ここまでは、少額でも投資を始めることには意味があるんだ、ということを解説してきました。

たしかに、自己投資にもお金を使うことは大切です。

その点も考えてみましょう。

投資は元手が大きい方がリターンが大きくなるのは確か

たしかに、元手が大きい方が効率は良くなります。

| 利回りが1%だと | 利回りが5%だと | 利回りが10%だと | |

| 元手が1,000,000円(100万円)だった場合 | 利息は10,000円(1万円) | 利息は50,000円(5万円) | 利息は100,000円(10万円) |

| 元手が100,000,000円(1億円)だった場合 | 利息は1,000,000円(100万円) | 利息は5,000,000円(500万円) | 利息は10,000,000円(1,000万円) |

税金などは考えていませんが、上の表を見ていただければ同じ利回りでも元手が大きい方が得られるリターンは大きくなることがわかります。

初めて運用するのが大きな金額なのはリスキー

一方で、元手が大きくなるまで全く投資を経験することなく、せっせとお金を貯めてきた方はどうなるでしょうか。

例えば退職金で3,000万円手に入れた人のことを考えてみましょう。

これまで数十年、必死に頑張って仕事をして、ようやく手に入れたお金です。

上でも見てきたように、お金を運用し、毎日自分の資産が値動きすることに果たして耐えられるでしょうか。

大事に使いたい、老後の為にも計画的に使いたい、と思う一方で、これだけの大金を手にしたこともなかったために気も大きくなりがちでしょう。

お金は手元にあるんだし、と値動きの大きい金融商品に、普段なら使わないであろう大きな金額を一度に支払ってしまったりしないでしょうか。

さらに、大きな金額を手にすると、それまで近寄ってこなかったような人物も周りに集まってきます。

一番気を付けなければいけないのは「金融機関の人間」です。

言葉巧みに大きな金額を一度に同一商品に投資させようと誘ってきます。

そうした時に

「ん?これはリスクが高いのではないかな?」

と思えるかどうかは、それまでの「投資経験」がものを言います。

そうした時に備えるためにも、少しずつでも経験を積んでいくことが肝要です。

自分のお財布事情との相談が必須

そうはいっても、自分の成長の為にお金を使うことも必要です。

お金を使うことで、新しい経験ができることも多くあるでしょう。

もっと身近なことでいうと、本を買う、ということも重要な投資です。

そうした投資が、資産を築く力、守る力を高めてくれることも確かです。

個人的には、毎月ある程度の目安を決めて自己投資にお金を使い、それ以上のお金は資産形成や運用に回す、というのが良いかと思っています。

ここら辺は個々人の考えやお財布事情によるので、ぜひ身近にお金の相談ができる人を見つけるようにしましょう。

もしくは、誰にも相談せずとも自分で考えられるよう、自分自身で積極的に学ぶのもいいかもしれません。

まとめ

いかがでしたでしょうか。

この記事では、「資産形成を始めてみたいけど、小さな金額なんかを運用しても意味がないのではないか」と不安に思っている方に向けて、

・少額からでも投資を始めることの大きな意味

・自己投資の方にお金を回した方がよいのか

ということを解説してきました。

少額からでも投資を始めることのメリットは、

ポイント

・投資に慣れることができる

・少額だからこそ痛手を負わない

・ドルコスト平均法で賢く続けられる

ということをお伝えしました。

また、少額投資は効率が悪いので自己投資にお金を使うべきなのか、という点については、

ポイント

・投資元本が大きいほど効率が高まるのは確か

・初めて投資をする金額が大きいのはリスキー

・自分の懐事情を勘案してお金を振り分けるべき

ということをお伝えしてきました。

お金は生活していくうえで最低限は必要ですし、あった方が選択肢は増えます。

しかし、公共教育が整備されているにも関わらず日本では「お金」のことについては学校では教えてもらえません。

そうした状況では、自分で学んでいく方がベターです。

さまざまな本が出ていますが、以下の本はオススメです。

マンガになっているので、誰でも気軽に読み進めることができると思います。

少しでも前向きにお金のことをとらえ、豊かに生きることができる人が増えてくれるとうれしいです。